静岡県磐田市の税理士

大井 瑛里佳 です。

先日、扶養控除について相談を受けました。

年末調整がどんどん複雑になってよく分からない

年末調整処理を勤務先ではなく、別会社でやっているから

誰に聞いたらいいか分からないという声をお聞きします。

今回は扶養控除についてのお話です。

※令和4年11月時点の法令に基づきます。

扶養控除とは?

扶養控除とは、配偶者以外に扶養の対象になる人がいる場合は

所得から差し引くことができる控除がありますよというものです。

扶養というと配偶者も入りそうですが

配偶者については配偶者控除や配偶者特別控除という別の規定があるので

配偶者以外の親族を指します。

扶養の対象の人によって控除できる金額は異なり、

控除額があると年間の所得金額に対する税額が少なくなるので

年末調整では税金が戻ってくる金額が多くなるというメリットがあります。

また確定申告の場合ですと税金が戻ってくる金額が多くなるまたは

納める税金が少なくなるのいずれかのメリットがあります。

ですので、扶養控除の対象となる人がいる場合には

忘れずに申告しましょう。

扶養控除の対象になる人は?要件

どういう人が扶養控除の対象となるのでしょうか?

次の4つの要件を満たす必要があります。

①配偶者以外の親族であること

親族とは、6親等内の血族および3親等内の姻族をいいます。(民法上の親族を指します。)

ちなみに所得税法の扶養控除の対象となる親族はその年12月31日現在16歳以上の人が対象となるので

16歳未満のお子さんは扶養控除の対象となりません。

ただし、住民税の計算では16歳未満のお子さんは扶養控除の対象になるので

扶養控除申告書(年末調整の紙)には記入します。

②納税者(本人)と生計を一にしていること。

扶養親族は納税者(本人)と必ず同居していなければいけないというものではなく

別居であっても対象となる場合があります。

「生計を一にする」という言葉がありますが

これは、生活費、学資金又は療養費などを常に送金していることを指します。

なので仕送りがなくても普通に生活できている場合には、生計を一にしているとはいえません。

③年間の合計所得金額が48万円以下であること。

こちらは令和2年より要件の金額が38万円以下→48万円以下に改正されました。

年間の合計収入が103万円以下だったら扶養になると覚えている方が多いですが

こちらは収入が給与のみの場合のケースです。

したがって、給与以外の収入がある方については

それぞれの収入ごとに所得を算出してその合計が48万円以下かどうかを

判定します。

④青色申告者の事業専従者とまたは白色申告者の事業専従者として給与の支払いを受けていないこと

これは親族が個人事業をやっていて、その個人事業の従業員として働いている人のことをいいます。

この場合、親族の方で給与を必要経費にできるなど別で恩恵を受けるため

扶養控除の対象とはなりません。

扶養控除の金額は?

扶養控除の金額は扶養の人によって金額が異なります。

・一般の人 38万円

・その年12月31日現在の年齢が19歳以上23歳未満の人 63万円

・その年12月31日現在の年齢が70歳以上で同居している人 58万円

※病気の治療のため入院している場合には同居扱いになりますが

老人ホーム等へ入所している場合には、その老人ホームが居所となり、同居しているとはいえないので注意

・その年12月31日現在の年齢が70歳以上で別居の人 48万円

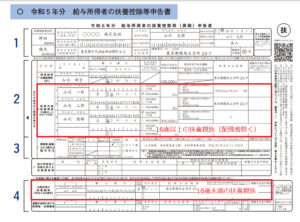

扶養控除の書き方

扶養控除申告書にて扶養の人がいる場合には

赤い四角枠に記入します。

前述したとおり

16歳未満の扶養親族は所得税の扶養控除の対象となりませんが

住民税の扶養控除の対象となるため

下の赤い四角枠のなかで記入することになります。

よくある間違いとして

所得の見積金額の欄に収入金額を記入するケースです。

実は収入と所得は似ているようで実は異なります。

例えば給与の総支給額103万円の場合

103万円が収入となり

103万円から給与所得控除55万円を控除した48万円が所得となります。

したがって、扶養控除申告書に記入するのは48万円の方となります。

収入と所得は意味が異なることを覚えておきましょう。

合計所得金額48万円を超えているのに扶養控除に入れてしまうと

税務署に指摘されることもありますので

金額の算出にはご注意くださいね。